Rynek chemii budowlanej

Firma badawcza IBP Research, specjalizująca się w analizach rynku chemicznego i materiałów budowlanych, dokonała syntezy wybranych raportów badawczych własnego autorstwa z okresu 2012–2013 i zagregowała dane na temat udziału firm/marek w rynku chemii budowlanej w Polsce.

Fot. TYNKI

Do sumarycznego zestawienia wzięto wyniki badań bezpośrednich na temat następujących rynków produktowych:

- Rynek klejów do płytek ceramicznych

- Rynek wylewek podłogowych, jastrychów, mas samopoziomujących

- Rynek klejów i zapraw dociepleniowych (do styropianu, wełny, zbrojenia)

- Rynek tynków cienkowarstwowych (szlachetnych)

- Rynek gładzi i szpachli gipsowych (w tym mas gotowych)

- Rynek klejów gipsowych

- Rynek tynków gipsowych

- Rynek tynków cementowych i cementowo-wapiennych

- Rynek zapraw i klejów murarskich (grubowarstwowych i cienkowarstwowych)

- Rynek klejów do parkietu

- Rynek silikonów budowlanych (w kartuszach)

- Rynek pian montażowych

- Rynek środków gruntujących.

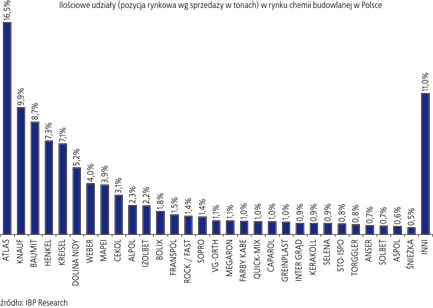

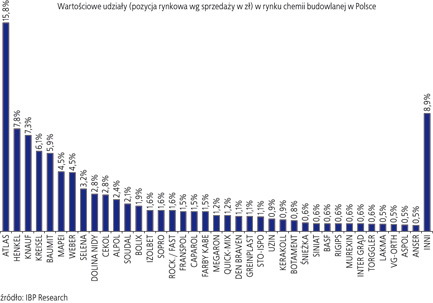

Wynik podsumowania danych na temat udziału producentów ogółem pokazują poniższe 2 wykresy. Są one przełożeniem wyznaczonych w badaniach bezpośrednich pozycji rynkowych poszczególnych firm/marek oddzielnie w w/w grupach produktowych, w sezonach budowlanych 2012–2013. Podstawą analizy były wywiady przeprowadzone przez IBP Research wśród reprezentatywnych próbek punktów sprzedaży (dystrybutorzy, składy hurtowe i detaliczne, markety budowlane) oraz wykonawców budowlanych (firmy ogólnobudowlane i wyspecjalizowane). Udziały rynkowe wyznaczono poprzez nałożenie otrzymanych pozycji rynkowych na wielkości (tonażowo) i wartości (w zł netto) poszczególnych 13-tu rynków produktowych.

Zdecydowanym liderem rynku chemii budowlanej w Polsce jest Atlas z 16,5%-owym udziałem ilościowym i 15,8%-owym udziałem wartościowym (sam Atlas, bez firm/marek z Grupy takich jak: Dolina Nidy, Nowy Ląd, Izohan, Izolmat, WiM). Na drugim miejscu pod względem ilościowym plasuje się Knauf (9,9%) a pod względem wartości sprzedaży Henkel (7,8%). Pierwsza piątka producentów zaspokaja 50% tonażu zapotrzebowania rynku. Są to firmy: Atlas, Knauf, Baumit, Henkel i Kreisel. Kolejna piątka producentów sprzedaje dalsze 20% – są to: Dolina Nidy, Weber, Mapei (bez Sopro), Cekol i Alpol. Pod względem wartości sprzedaży do wymienionych najważniejszych producentów należy jeszcze dodać firmę Selena (główna marka Tytan), której udział wartościowy 3-krotnie przewyższa ilościowy, a to z racji operowania na rynkach relatywnie drogich produktów (silikony budowlane, piany montażowe).

Łącznie na rynku chemii budowlanej w Polsce działa ok. 50 liczących się producentów o ogólnopolskim zasięgu sprzedaży. Są nimi: Atlas, Knauf (w tym Knauf Bauprodukte), Baumit, Henkel (głównie marka Ceresit), Kreisel (w tym KTB), Dolina Nidy (z Grupy Atlas), Weber (firma Saint-Gobain), Mapei, Cekol (firma Cedat), Alpol, Izolbet, Bolix, Franspol, Rockwool (w tym Fast), Sopro (z Grupy Mapei), VG-Orth, Megaron, Farby Kabe, Quick-Mix, Caparol, Greinplast, Inter Grąd, Kerakoll, Selena, Sto-Ispo, Torggler, Anser, Solbet, Aspol, Śnieżka, Rigips (firma Saint-Gobain), Wim (z Grupy Alas), Siniat (dawniej Lafarge Gips), Kleib, Botament (firma MC Bauchemie), Euro-Mix, Stabill (Piotrowice II), Basf (marka PCI), Murexin, Arsanit, Lakma, Nowy Ląd (z Grupy Alas), Uzin, Soudal, KMK Gips, Den Braven, Sika.

Poza wymienionymi firmami/markami, produkty chemii budowlanej wytwarza w Polsce jeszcze kilkadziesiąt innych mniejszych producentów, o raczej lokalnym zasięgu sprzedaży. A oprócz nich działają też sezonowo firmy „garażowe”, tworzące szarą strefę, które produkują zazwyczaj mało zaawansowane technologicznie produkty, proste zaprawy budowlane. W niniejszym zestawieniu pomijamy oczywiście mieszanki przygotowywane samodzielnie na placu budowy przez wykonawców. Swoją drogą, udział takich mieszanek zdecydowanie spadł w ostatnich latach na rzecz zastosowania gotowych produktów.

Rynek chemii budowlanej w Polsce przez wiele lat był nieustabilizowany, wchodziły nowe firmy, następowały przejęcia, fuzje itp., w wyniku czego obserwowaliśmy duże wahania pozycji rynkowej poszczególnych marek z roku na rok. Od pewnego czasu jednakże rynek wydaje się już być dojrzały, w ostatnich 2–3 sezonach budowlanych zmiany pozycji konkurencyjnej producentów były – w wymiarze globalnym – nieznaczne.

Źródło: Tynki, nr 5 (24) 2013

CZYTAJ WIĘCEJ

Sika e-House - Interaktywna prezentacja profesjonalnej chemii budowlanej

CEMEX wprowadza nowe produkty chemii budowlanej

DODAJ KOMENTARZ

| Wymagane: Zaloguj się aby dodać komentarz | > Zaloguj się |

ZOBACZ TAKŻE

Paszporty w Europie

Oferta dla tynkarzy

Ceny robót tynkarskich

Energooszczędność publicznie użyteczna

Ceny tynków akrylowych w ostatnim kwartale 2008 r.

PREZENTACJA FIRM

Festool

TEMAT MIESIĄCA

Mamy 30 lat na modernizację wszystkich budynków. Czy Polska na tym skorzysta? Zgodnie z założeniami nowej dyrektywy, państwa członkowskie UE muszą opracować długoterminową strategię renowacji budynków, zarówno publicznych jak i prywatnych. Plan jest taki, by do 2050 roku wszystkie budynki w Polsce były budynkami o niemal zerowym zużyciu energii (tzw. standard nZEB). Założone plany powinny zawierać także cele pośrednie, które zrealizujemy w latach 2030 i 2040. Czytaj więcej

Zgodnie z założeniami nowej dyrektywy, państwa członkowskie UE muszą opracować długoterminową strategię renowacji budynków, zarówno publicznych jak i prywatnych. Plan jest taki, by do 2050 roku wszystkie budynki w Polsce były budynkami o niemal zerowym zużyciu energii (tzw. standard nZEB). Założone plany powinny zawierać także cele pośrednie, które zrealizujemy w latach 2030 i 2040. Czytaj więcejRAPORTY I ZESTAWIENIA

Raport o budowie domów w Polsce. Jakie budują Polacy?

Wyniki najnowszego "Raportu o budowie domów w Polsce" przygotow...

Wykonywanie tynków specjalnych

Poradnik stanowi obudowę dydaktyczną programu jednostki moduł...

Raport specjalny: Ocieplenie domu

Zimowe miesiące to okres, w którym szczególnie docenimy dobrz...

Jakie są styropiany do ociepleń? Teoria, a praktyka

Wnikliwi inwestorzy często zadają pytanie, jaki styropian wybr...

Raport specjalny: Farby ścienne

Przemalowanie ścian na zupełnie nowy kolor to jeden z najprost...

Aktualna sytuacja i perspektywy branży budowlanej w Republice Kazachstanu

Opracowanie rynkowe sporządzone na zamówienie Wydziału Promoc...

Krucho z wiedzą wykonawców ociepleń o wymogach prawa budowlanego

Wyniki III fali badania TNS Pentor Poznań nt. rynku ociepleń w...

Więcej kleju w kleju? Negatywne wyniki. Nie tylko

7 próbek na 25 przebadanych klejów do styropianu nie spełnia ...

Jak brudzi się elewacja?

Materiałami najczęściej stosowanymi do wykonania wierzchniej ...

NAJCZĘŚCIEJ CZYTANE

Błędy w wykonawstwie prac ociepleniowych

Wskazówki dla wykonawców tynków maszynowych

Błędy wykonawcze tynków gipsowych

Tynki gipsowe - nowa jakość ścian i sufitów

Uwaga - czarny styropian!

Tynki maszynowe w okresie zimowym

Urządzenia do nakladania tynków

Szlachetna alternatywa

Nowoczesne tynkowanie

Wykonywanie tynków cienkowarstwowych

Ocieplanie wełną mineralną

Tynki cementowo-wapienne. Wykonanie i pielęgnacja

Ocieplanie ścian budynku z cegły

Usuwanie wykwitów solnych z elewacji

Przyczyny powstawania czarnych smug i przebarwień na powierzchni tynków gipsowych

Wysychanie tynków gipsowych

Osuszanie z wilgoci technologicznej

Błędy w ocieplaniu balkonów

Inwazja kolorów

Polepszenie właściwości zapraw - recepty

JEGER - farby i efekty dekoracyjne do ścian

Eksploatacja maszyn tynkarskich

Korozja biologiczna elewacji budynków

Tynki gliniane - trwałe i naturalne

Szkolenia dla branży tynkarskiej

Pielęgnacja i suszenie tynków gipsowych

Tynk dla wymagających inwestorów. Knauf MP 75L Diamant

Tapety z włókna szklanego

System urządzeń wspomagających pracę z płytami g-k

Idealnie gładka powierzchnia